Kontribusi Besar Industri Sawit Terhadap Pembiayaan Fiskal Nasional

Kontribusi industri sawit dalam pembiayaan fiskal mencakup berbagai jenis pajak pusat maupun pajak daerah.

Dalam konteks kebijakan fiskal, industri sawit berkontribusi dalam pembiayaan fiskal dan sekaligus menikmati stimulus fiskal. Kontribusi industri sawit dalam pembiayaan fiskal mencakup berbagai jenis pajak pusat maupun pajak daerah yang dipungut pemerintah dari industri sawit, dividen dari BUMN sawit, bea keluar ekspor (export duty) produk sawit, dan pungutan ekspor (export levy) produk sawit (PASPI, 2023).

Pemerintah menarik pajak ekspor minyak sawit dan turunannya yang bertujuan untuk penerimaan negara dan tujuan lainnya. Sejak tahun 2011, pemerintah memberlakukan bea keluar ekspor sebagai pengganti pajak ekspor sebelumnya (Sipayung, 2018). Bea keluar ekspor sawit dan turunannya merupakan penerimaan negara yang pemanfaatannya untuk pembangunan nasional melalui mekanisme APBN.

Kemudian sejak tahun 2015 sebagai tindak lanjut Undang-Undang Nomor 39 Tahun 2014 tentang Perkebunan (UU 39/2014), pemerintah juga menerapkan pungutan ekspor (export levy).

Pungutan ekspor sawit tersebut sesuai dengan UU 39/2014, PP 24/ 2015, Perpres 61/2015 jo Perpres 24/2016 jo Perpres 66/2018 dan PMK 113/2015, di mana peruntukkan pungutan ekspor (dana sawit) tersebut dikembalikan ke industri sawit. Untuk mengelola dana sawit tersebut, pada tahun 2015 dibentuklah badan layanan umum yang berada di bawah naungan Kementerian Keuangan yang bernama Badan Pengelola Dana Perkebunan Kelapa Sawit (BPDPKS), kini Badan Pengelola Dana Perkebunan (BPDP).

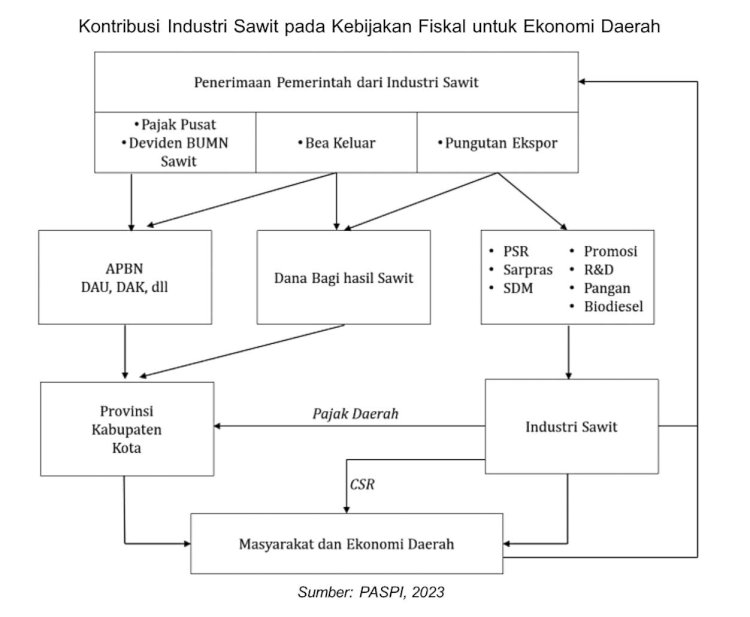

Adapun PASPI (2023) dalam policy brief berjudul Kebijakan Dana Bagi Hasil Sawit, Dukungan Fiskal dari Industri Sawit, dan Kontribusi Sawit dalam Ekonomi Daerah memaparkan empat jalur fiskal utama yang dibiayai oleh industri sawit yang berkontribusi terhadap perekonomian daerah.

Pertama, jalur mekanisme Anggaran Pendapatan dan Belanja Negara (APBN). Pajak pemerintah pusat, dividen BUMN sawit, dan bea keluar dari industri sawit menjadi bagian dari penerimaan pemerintah pusat. Melalui mekanisme APBN, dana tersebut disalurkan (desentralisasi fiskal, dana alokasi umum/DAU, dana alokasi khusus/DAK, dan bentuk lainnya) ke pemerintah provinsi, kabupaten, dan kota.

Melalui proses pembangunan, dana tersebut dimanfaatkan untuk menciptakan "kue ekonomi" di daerah dalam bentuk peningkatan kesempatan kerja, penciptaan pendapatan, serta produksi barang dan jasa pada ekonomi daerah.

Kedua, jalur Anggaran Pendapatan Belanja Daerah (APBD). Pajak daerah dari industri sawit yang diterima pemerintah provinsi, kabupaten, dan kota menjadi bagian dari pembiayaan APBD provinsi, kabupaten, dan kota.

Melalui proses pembangunan, dana tersebut juga menciptakan manfaat ekonomi yang besar bagi daerah. Peningkatan pendapatan daerah juga meningkatkan penerimaan pemerintah berupa pajak yang berasal dari kegiatan perkebunan sawit (Sandker et.al., 2007; PASPI, 2023).

Daerah yang memiliki perkebunan sawit meningkatkan ketersediaan fasilitas listrik, penggunaan bahan bakar untuk memasak yang modern, membangun pasar, klinik kesehatan, sekolah, tempat ibadah, dan fasilitas publik lainnya yang mendukung aktivitas ekonomi di wilayah tersebut (PASPI, 2023).

Ketiga, jalur dana sawit yang dikelola oleh BPDP. Dana sawit yang berasal dari pungutan ekspor industri sawit dimanfaatkan sebagai sumber pembiayaan program pengembangan industri sawit yang ditetapkan UU 39/2014 dan peraturan perundang-undangan pelaksanaannya.

Adapun penyaluran dana sawit tersebut diimplementasikan melalui program-program kerja BPDP meliputi: (1) program peremajaan sawit rakyat; (2) sarana dan prasarana; (3) pengembangan SDM; (4) penelitian dan pengembangan; (5) promosi; (6) pemenuhan kebutuhan pangan; (7) hilirisasi sawit; serta (8) penyediaan dan pemanfaatan bahan bakar nabati (BBN).

Keempat, jalur dana bagi hasil (DBH) sawit. Jalur DBH sawit ini merupakan jalur fiskal baru yang dikeluarkan pemerintah. Pembiayaan DBH ini berasal dari sebagian penerimaan negara dari bea keluar dan sebagian dari pungutan ekspor sawit. Sebelum DBH diberlakukan, bea keluar disalurkan seluruhnya melalui mekanisme APBN. Adanya DBH sawit yang diberikan ke kabupaten-kabupaten sentra sawit diharapkan dapat membantu pemeliharaan infrastruktur di daerah tersebut.

Penyaluran DBH sawit tersebut dapat diposisikan sebagai transfer keuangan daerah (TKD) yang mengikuti tata kelola keuangan negara (PP 38/2023, PMK 91/2023).

Dalam sumber yang sama, lebih lanjut dijelaskan PASPI (2023), setidaknya terdapat tiga hal yang menjadi catatan dari pengalokasian DBH sawit. Pertama, dari segi alokasi DBH sawit secara nasional disalurkan ke kabupaten-kabupaten sentra sawit (60 persen); kabupaten nonsentra sawit yang berbatas langsung dengan kabupaten sentra sawit (20 persen); dan provinsi sentra sawit (20 persen).

Hal ini memberi penghargaan yang proporsional baik bagi kabupaten sentra sawit, kabupaten tetangga (non-sentra sawit), maupun provinsi sentra sawit yang masing-masing wilayah memiliki peran dan penerima manfaat/dampak yang berbeda dari perkebunan sawit.

Studi PASPI (2014, 2022, 2023) dan Kasryno (2015) mengungkapkan bahwa sentra-sentra sawit di Sumatera Utara, Riau, Sumatera Selatan, dan Kalimantan Tengah selain perekonomiannya lebih besar, laju pertumbuhan ekonomi kabupaten sentra sawit juga lebih cepat dibandingkan kabupaten non-sentra sawit.

Kedua, pengalokasian DBH sawit untuk kabupaten sentra sawit didasarkan pada luas areal (50 persen) dan produktivitas (50 persen). Kabupaten-kabupaten sentra sawit yang berhasil meningkatkan produktivitas kebun sawitnya akan memperoleh DBH sawit yang lebih besar. Hal ini menjadi insentif yang positif untuk memacu dan memfasilitasi peningkatan produktivitas kebun sawit di daerahnya.

Ketiga, dari segi penggunaan DBH sawit yang disalurkan yakni sebesar 90 persen digunakan untuk perbaikan jalan dan jembatan di luar kebun sawit. Sedangkan sisanya yakni 10 persen digunakan untuk pendataan kebun sawit rakyat, pendampingan untuk sertifikasi ISPO, perlindungan sosial tenaga kerja, rehabilitasi lahan/hutan, dan rencana aksi sawit berkelanjutan.